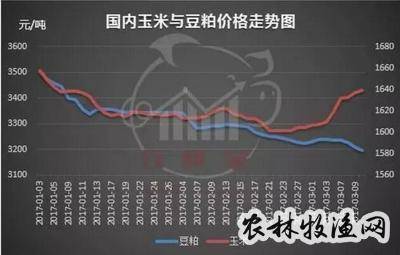

近日,沿海43豆粕价格在2910-3000元/吨一线,周波动幅度在30-60元/吨。国内豆粕现货行情跌势明显减缓,环比上涨10-20元/吨,部分地区继续有小幅反弹(上涨10元/吨),但总体上反弹有难度,周三周四企稳,周五大多再度转弱(跌幅10-20元/吨),整体氛围偏低迷。

国际基本面

近日,芝加哥期货交易所(CBOT)的2019年1月大豆期约跌至三周低位。报收884.75美分/蒲式耳。究其原因:(1)中国采购美豆的速度慢于预期。自中美两国元首达成贸易战休战的共识以来,中国已分两批采购了近300万吨的美国大豆,未来几天中国将开始第三轮的采购,数量可能在200万吨左右。中国今年的采购总量或达到500万吨,和美国农业部预期的2018/19年度美国大豆期末库存2600万吨相比仍然相形见绌。(2)南美洲农作物天气的改善缓解了早些时候对大豆产量可能达不到预期的担忧。据12月19日的媒体报道称,阿根廷大豆种植带出现降雨,为大豆作物单产良好提供了所需的土壤墒情。阿根廷2018/19年度大豆播种工作完成74%。巴西早播早熟大豆圣诞节后将开始收割,预计很快会形成供应。据预计12月底巴西的主产区马托格罗索州大豆收割工作将会完成1~2%,到1月底时将完成15~20%。

阿根廷大豆将在2月份进入扬花期,在3月份开始收获大豆。阿根廷大豆丰产将为处在贸易战中的中国买家提供缓冲余地。正常阿根廷95%左右的大豆出口目的地为中国。

在中美贸易前景获得改善后,美豆和南美大豆出口竞争期将出现大面积重叠,而国际大豆市场整体供应宽松,国内豆粕市场还将继续消化外部市场的利空基本面,并与美豆重建新的价格平衡关系。

国内分析

非洲猪瘟疫情防控形势严峻,非洲猪瘟持续爆发,疫情范围扩大将对未来养殖端豆粕需求产生削弱效应。同时中美贸易关系缓和等压力致豆粕现货持续走低。

由于豆粕价格低位震荡,近日沿海油厂豆粕成交量环比出现明显增加,但仍属于历史相对低位。目前,沿海油厂豆粕成交量为64.51万吨,远高于之前的24.89万吨,但仍低于去年同期的66.35万吨,也明显低于前期80万吨左右的单周成交量。提货水平在四季度属于偏低水平,当前是国内正常消费旺季,但由于贸易摩擦冲击和非洲猪瘟的担忧,下游消费较预期要更加悲观。

巴西大豆因询盘量下降而贴水报价大幅下降,饲企放缓采购节奏,市场观望和看空情绪明显升温。

新年度俄罗斯大豆陆续回运,增加国内非转基因大豆供应。目前主导国产大豆价格的主要因素仍是市场需求和高补贴,相对于产量而言,国产大豆在食品及蛋白加工领域仍处于供大于求状态。美豆即将恢复对华出口加深国内大豆供应宽松格局,而政府对国产大豆较高的补贴水平也进一步抑制国产大豆市场止跌回暖。

后市展望

后期走势方面,中美双方都在努力朝达成协议的方向前进,如果达成协议,那么额外关税溢价将会消失,国内油粕将更多地反映全球大豆的供需形势。具体来说,当前旧大豆结转库存较大,阿根廷新豆产量将恢复,而巴西面临再次增产的局面,全球供给压力大,国内豆粕走势不容乐观。

如果近期继续扩大进口美豆,后期豆粕价格上涨难度将增加。分析认为,春节前集中备货时段依旧出现一波上涨行情的可能性依旧存在。按照正常来讲,进入元月份国内终端用户将开始陆续为春节饲料原料备货。在外围一切看起来都不具备上涨条件的豆粕产品,仍不排除因春节的到来终端集中备货,从而导致行情阶段性上涨的可能存在。